弁護士の確定申告について― 基本から実務上のポイントまでわかりやすく解説 ―

2026年3月31日

就活関連

弁護士として独立して仕事をしていると、毎年必ず対応しなければならないのが確定申告です。所得税だけでなく、消費税や住民税、事業税など複数の税金が関係してくるため、「なんとなく分かっているけど不安」という方も多いのではないでしょうか。

この記事では、弁護士の方に特有のポイントも踏まえながら、確定申告の基本と実務上の注意点をわかりやすく解説します。

1 確定申告とは?

確定申告とは、1年間の所得を自分で計算し、税額を確定させて税務署に申告・納税する手続のことです。

弁護士の場合、多くは個人事業主として活動しているため、「事業所得」として収入と経費を計算し、申告書Bと決算書を作成する必要があります。

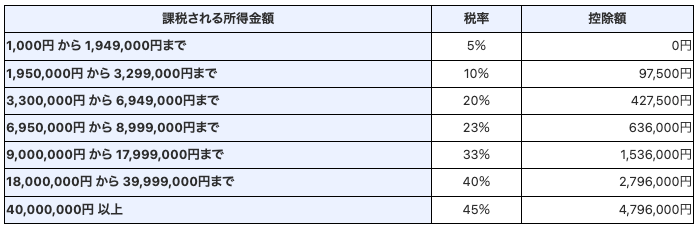

所得は「収入-必要経費」で計算されます。この所得に対して税率がかかり、税額が決まります。以下の表のように、所得税は累進課税なので、所得が増えるほど税率も高くなります。

(引用:国税庁HP。https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

なお、必要経費で所得を減らすほかに、青色申告特別控除制度を利用することにより、最大65万円の所得控除を受けることが可能になりますので、詳細は国税HPをご参照ください。https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm)

2 弁護士に関係する主な税金

弁護士業務に関係する主な税金は、次のとおりです。

・所得税

・消費税(個人事業主のうち、その前々年の課税売上高が1000万円(消費税を含まない金額)を超えた場合)

・住民税

・事業税

これらはいずれも収入や所得をもとに計算されるため、日々の帳簿管理がとても重要になります。

3 確定申告のスケジュール

確定申告には申告・納付期限があります。一般的には次のとおりです。

・所得税:2月16日〜3月15日or16日

・消費税:〜3月31日

申告・納付期限を過ぎてしまうと、延滞税や加算税がかかる可能性があるため注意が必要です。

申告書を提出しても、税務署から納付書の送付や納税通知書等によるお知らせが届くというわけではないため、ご自身で納付手続を進める必要があります。

納付方法としては(1)振替納税(事前に届け出た預金口座から自動引き落としにより納付する方法)、(2)ダイレクト納付(e-Taxによる口座振替)、(3)インターネットバンキング等(ペイジー等)、(4)クレジットカード納付、(5)スマホアプリ納付、(6)コンビニ納付(QRコード)、(7)現金納付(金融機関・所轄税務署)などがあります。

4 収入計上の考え方(発生主義)

弁護士の確定申告で特に重要なのが「いつ収入として計上するか」という点です。

基本的には「入金されたとき」ではなく、「権利が確定したとき」に収入として計上します。これを「発生主義」といいます。

弁護士業務は特に裁判手続を要するものになると、受任から終結までに1年以上の期間を要することも珍しくはありません。そこで、いずれの時点を収入の計上時期と考えるかがしばしば問題となります。

この点について最高裁判所の判断では、収入すべき金額の確定時期につき、売掛代金債権に関して、

「事業所得にかかる売買代金債権については、法律上これを行使することができるようになったとき」としたもの(最判昭和40年9月8日決定・判タ183号137頁)がありますが、弁護士業務ののような非典型的な業務においては、いつの時点で法律上これを行使できると判断できるようになるのかは事案ごとに判断すべきですし、定型的な売買代金の発生時期とは同列に論じることができないと考えられます。

弁護士の場合は弁護士職務基本規程上、(原則として)委任契約書を作成することが義務付けられているため、委任契約書の定めに従って収入の発生時期を確定することが可能です。

他方、委任契約書がない場合には、着手金と成功報酬について、以下のように考えることが可能です。

① 着手金

・事前に合意のある場合は、その合意が成立したとき

・事前に合意がない場合は、現実に金員を収受したとき

(※参考裁判例:広島高裁岡山支部平成26年12月25日判決・税務訴訟資料264号ー198(順号12579))

② 成功報酬

・事前に合意のある場合は、その合意によって定められた時期

・事件終了後合意が成立した場合は、それにより定められた時期

・いずれにも該当しない場合は、現実に金員を収受したとき

5 弁護士収入の区分

所得税では、収入を種類ごとに分類します。弁護士の場合、主に以下の3つが関係します。

・事業所得(本業の報酬)

・給与所得(勤務弁護士など)

・雑所得(副収入)

例えば、講演料や原稿料は雑所得にも思えますが、弁護士業務と関連している場合は事業所得になるこケースもあるため、注意が必要です。

また、ある収入が事業所得なのか給与所得なのかについても十分に検討して判断する必要があります。給与所得に該当する場合には、一定の給与所得控除を受けられますし、また、消費税等の課税がされないまリットがあります。

これらの区分を間違えると税額にも影響が出るため、実態に応じて慎重に判断する必要があります。

6 源泉徴収の仕組み

弁護士報酬では「源泉徴収」が行われることが一般的です。源泉徴収とは、報酬を支払う側があらかじめ所得税を差し引いて納税する制度です(参考:国税庁HP。https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2798.htm)。

弁護士報酬の場合、1回に支払われる金額が100万円以下の部分については10.21%、100万円を超える部分については20.42%の金額について源泉徴収されることになります。

そのため、実際に振り込まれる金額は少なくなりますが、確定申告では「差し引かれる前の金額」を収入として計上しなければなりません。

また、差し引かれた税金は前払い扱いとなり、確定申告で最終的に精算されます。税金を払いすぎている場合には還付を受けることで納めすぎた税金が返ってくるという仕組みになっています。

7 共同受任の場合の注意点

複数の弁護士で案件を受任する場合、報酬の受け取り方によって処理が変わります。

・代表者がまとめて受け取る場合

・各弁護士が直接受け取る場合

代表者がまとめて受け取る場合は、一度全額を収入として計上し、その後ほかの弁護士への支払いを経費として処理します。この場合、代表者の方に対し、全額について消費税が課税されてしまうなどのリスクがあります。

報酬の受け取り方によって、源泉徴収や消費税の扱いも変わるため注意が必要です。

8 必要経費の考え方

必要経費とは、「仕事のために必要な支出」のことです。

弁護士の場合、例えば次のようなものが該当します。

・交通費・通信費

・書籍代や研修費

・弁護士会費

・事務所の家賃

・打ち合わせの飲食費

ただし、「本当に仕事に必要かどうか」が重要な判断基準になります。

特に一番最後に挙げている飲食費などは、非常によく問題となります。家族や友人との食事などの私的な飲食費と業務に関連のある飲食費とを混同しないよう、業務関連性を説明できるようにしておくことが大切です。

また、地代家賃については事業用として使用している部分に相当する限度でのみ賃料、共益費、管理費等を必要経費として計上することができます。

9 必要経費とならない支出

一方で、次のような支出は、業務の遂行に関係ない支出として、基本的には経費にはならないので注意が必要です。

・所得税や住民税

・罰金や延滞税

・私的な飲食や交際費

10 まとめ

弁護士の確定申告は、基本的な仕組みはシンプルですが、報酬の性質や共同受任、源泉徴収など独特のポイントがあります。

日々の記帳をきちんと行い、正しい知識を身につけておくことで、余計な税務リスクを避けることができます。

確定申告は負担に感じがちですが、自分の収支を見直す良い機会でもあります。不安がある場合は、税理士に相談するのも一つの方法です。

-1-1024x536.png)

-2.jpg)